以前以下の記事で、子供の年齢ごとに支給される手当や障害年金について記載しました。

そのうちの障害基礎年金の所得制限に関しては、障害のある子供の収入のみが対象となりますが、その他の特別児童扶養手当、障害児福祉手当、特別障害者手当に関しては、主に障害のある子供を扶養している親の収入が対象となります。

そしてその所得制限を1円でもオーバーすると、手当が全額支給停止となります。

たとえば金額の大きい特別児童扶養手当の場合だと、たった1円オーバーすると年間約60万円の手当が打ち切られます・・・

そのため、大体どれぐらいの年収であれば支給停止になる可能性があるか、各手当の所得制限の年収目安をまとめます。

わかりやすくするために以下の条件で計算します。

- 扶養者は給与所得者

- 夫、妻、障害のある子供の3人家族

- 障害のある子供が、「身体障害者手帳1級もしくは2級」もしくは「療育手帳A判定」

多少のオーバーであれば、節税することで所得制限未満となる可能性もあります。

また、夫婦共働きの場合は世帯収入合算ではなく、多いほうの収入で判定されます。

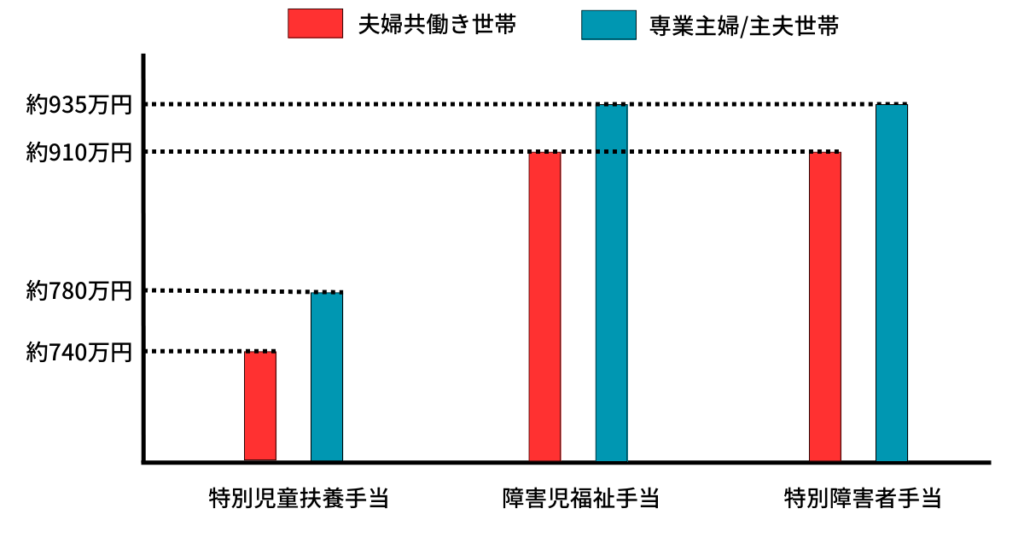

- 共働き世帯の場合、所得制限年収目安は約740万円

- 専業主婦/主夫世帯の場合、所得制限年収目安は約780万円

- 節税で、上記金額に所得控除額を加算可能

- 主な節税方法は、個人型確定拠出年金(iDeCo)

- 投資信託での価格変動リスクをとりたくない方は、元本確保型商品で運用も可能

![]()

スマホで参加!無料の資産運用セミナーで投資を学ぼう【マネきゃん/Money Camp】

![]()

所得制限年収目安

特別児童扶養手当の所得制限年収目安

| パターン | 所得制限 | 年収目安 |

|---|---|---|

| 夫婦共働き世帯の場合 | 4,976,000円 | 約740万円 |

| 専業主婦/主夫世帯の場合 | 5,356,000円 | 約780万円 |

受給資格者は障害児の父母等となり、主にその障害児の父母の所得で制限される

障害児福祉手当の所得制限年収目安

| パターン | 所得制限 | 年収目安 |

|---|---|---|

| 夫婦共働き世帯の場合 | 6,536,000円 | 約910万円 |

| 専業主婦/主夫世帯の場合 | 6,749,000円 | 約935万円 |

受給資格者は障害児本人となるが、基本的には扶養義務者の所得で制限されるケースが多い

特別障害者手当の所得制限年収目安

| パターン | 所得制限 | 年収目安 |

|---|---|---|

| 夫婦共働き世帯の場合 | 6,536,000円 | 約910万円 |

| 専業主婦/主夫世帯の場合 | 6,749,000円 | 約935万円 |

受給資格者は障害者本人となるが、基本的には扶養義務者の所得で制限されるケースが多い

節税対策

上記の所得制限目安年収をベースとして、以下の所得控除額が加算可能です。

- 雑損控除

- 医療費控除

- 小規模企業共済等掛金

たとえば、これらの所得控除額合計が20万円だったとした場合、専業主婦/主夫世帯の場合で特別児童扶養手当がもらえる上限の年収目安は約800万円(約780万円+20万円)となります。

雑損控除で節税

自然災害や盗難によって損失が出た場合に所得を控除できます。

この雑損控除を利用するケースは少ないかなと思います。

医療費控除で節税

年間で支払った医療費が一定の金額を超えた場合、200万円を上限として以下の計算式での金額分を所得控除できます。

「支払った医療費」 – 「保険金などで補填される金額」 – 10万円

「保険金などで補填される金額」とは、医療保険などでの入院給付金や、健康保険で支給される高額医療費などです。

子供の場合は、障害の有無に関わらず、乳幼児・子供医療費助成制度が利用できるため、この医療費控除も利用するケースは少ないかなと思います。

小規模企業共済等掛金で節税

この小規模企業共済等掛金が主な節税方法となります。

給与所得者が関係するものとしては、以下の3つになります。

- 企業型確定拠出年金

- 個人型確定拠出年金

- 心身障害者扶養共済制度

企業型確定拠出年金で節税

働いている会社で、企業型確定拠出年金に加入している場合のみ対象となります。

基本的には掛金は会社負担となりますが、マッチング拠出という制度で加入者負担で上乗せすることもできます。

そのマッチング拠出で上乗せした金額が全額所得控除となります。

個人型確定拠出年金で節税

いわゆるiDeCoのことです。

上記の企業型確定拠出年金に入れない人が入れる制度で、掛金が全額所得控除となります。

心身障害者扶養共済制度で節税

障害者を扶養している人だけが加入できる共済制度で、掛金の全額が所得控除となります。

以前まとめた以下も参考に。

節税対策まとめ

上記のように、一番金額の多い特別児童扶養手当から所得制限に引っかかり、1円でもオーバーすると大幅に障害手当が減ることになります。

その所得制限ギリギリになりそうな方は、特に企業型確定拠出年金の個人負担での上乗せ(マッチング拠出)や、個人型確定拠出年金(iDeCo)を活用して節税することをおすすめします。

なお、投資先としては価格変動リスクのある投資信託だけではなく、定期預金などの元本確保型の商品も選択できます。

価格変動リスクをとりたくない方は、元本確保型の商品を選択し、節税効果のメリットだけ受けるという選択肢もありです。

また、所得制限の計算に含まれる所得や所得控除に関しては以下も参考に。

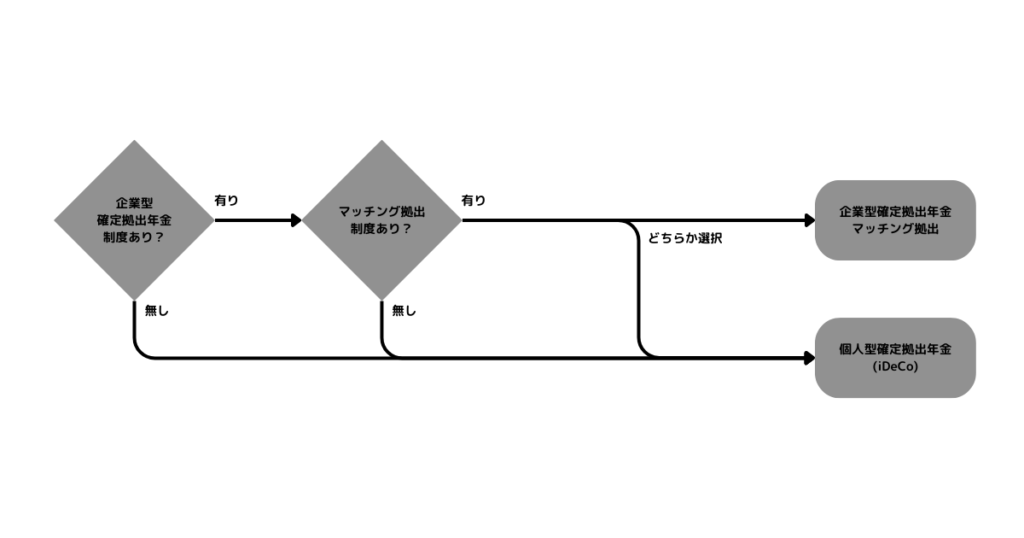

節税対策フロー

お勤めの会社で企業型確定拠出年金を実施している場合の節税対策まとめ

まずはマッチング拠出の制度があるか、社内でご確認ください。

マッチング拠出の制度があれば今すぐにでもその制度を利用し、可能な限り掛金上限まで利用して節税しましょう。

なお、2022年10月からはマッチング拠出の制度を導入している企業でもiDeCoに加入可能となりました。

ただし、マッチング拠出かiDeCoか、どちらか一方しか選択できません。

どちらを選択するべきかは以下も参考に。

企業型確定拠出年金を実施していない場合もしくはマッチング拠出の制度がない場合の節税対策まとめ

個人型確定拠出年金(iDeCo)が利用できます。

証券会社に口座を開設し、iDeCoの口座も開設して可能な限り掛金上限まで利用して節税しましょう。

iDeCoの証券口座開設や資産運用について補足情報

お金のプロに無料相談

株や投資信託などでの資産運用の経験がない方は、投資詐欺などの悪いイメージもあり、当然不安になると思います。

私も最初は不安でした。(かなり昔ですが)

今の時代は便利な世の中になり、無料のセミナーでお金のプロに相談することも可能で、さらに以下の「マネきゃん」であれば、オンラインでのセミナー参加が可能です。

オンラインで参加できるということは、以下のメリットがあります。

- 障害のある子供の介護を行いながらでもセミナーに参加できる

- 何か怪しい・・・と思ったらいつでも逃げ出せる(オンライン会議から退室する)

25歳〜55歳かつ年収500万円以上の人だけが参加可能なセミナーとなりますが、初心者でもわかりやすく解説してくれるので、資産運用の経験がない方はまずはセミナーに参加し、軽く勉強してみることをおすすめします。

なお、資産運用だけではなく保険も含めた家計全体の見直し相談は以下も参考に。

資産運用成績の参考

iDeCoではなくNISAになりますが、私の資産運用成績は以下に掲載しています。

現状はプラスですが、当然マイナスになった時期もあります。

iDeCo口座開設はポイントサイト経由がおすすめ

証券口座を開設する際は、ポイントサイトを経由すると数千円〜1万円前後のポイントがもらえ、さらにお得になります。

ポイントサイトは複数登録し、獲得できるポイントの比較が必須です。

以下おすすめのポイントサイトです。

モッピー

ハピタス

専業主婦でのNISA活用

コメント