以下の記事で、特別児童扶養手当、障害児福祉手当、特別障害者手当の所得制限に引っかかる年収の目安を記載しました。

詳細な条件によって多少変動しますが、専業主婦/主夫の3人家族で年収約780万円を超えると、特別児童扶養手当の所得制限にひっかかります。

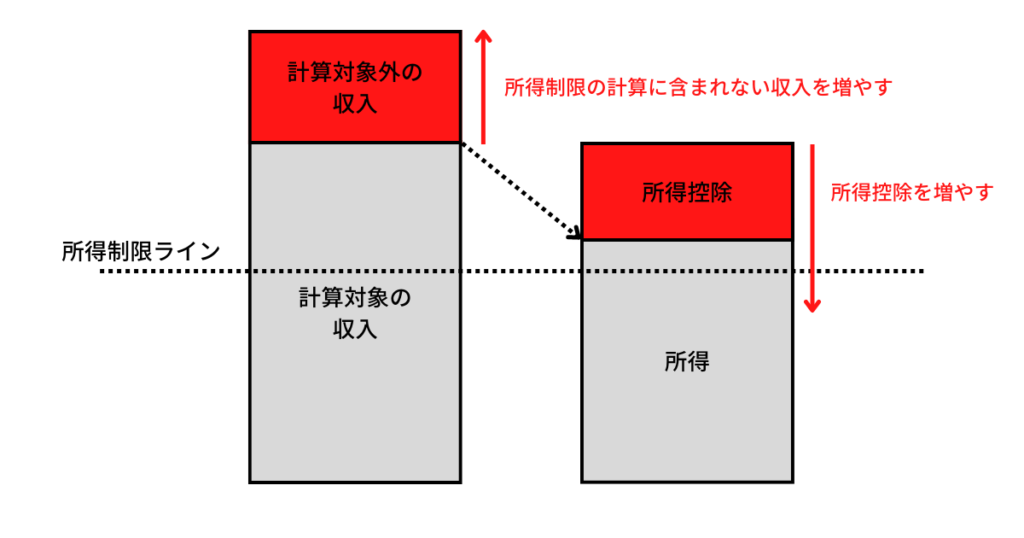

その所得制限を回避し、手当をもらいながらでも所得制限以上に収入を増やす方法を紹介します。

(文章力がなく少し怪しい書き方になってしまっていますが、違法なことではありません)

- 節税で所得控除を増やし、所得を下げる

- 所得制限の計算に含まれない収入を増やす

所得制限を回避する方法

節税対策で所得控除を増やし、所得を下げる

上記の記事でも記載したように、以下の金額を所得控除できます。

- 雑損控除

- 医療費控除

- 小規模企業共済等掛金

雑損控除

雑損控除は自然災害や盗難などによって損失があった場合の控除となるため、利用できるケースは少ないと思います。

医療費控除

医療費控除も子供の医療費に関しては以下のような医療費助成制度があるため、利用できるケースは少ないと思います。

小規模企業共済等掛金

小規模企業共済等掛金は誰でもできて毎年控除される所得控除となります。

特別児童扶養手当などの所得制限を節税対策で回避する方法としては、主にこの制度を利用する形となります。

まだこの節税方法を利用していない方は、企業型確定拠出年金の個人負担での上乗せ(マッチング拠出)や、個人型確定拠出年金(iDeCo)を活用して節税することを強くおすすめします。

ただし、それでも年収数十万円分のみしか所得の上限は変わりません。

上記以外の所得控除は以下も参考に。

所得制限の計算に含まれない収入を増やす

株式等の譲渡所得や配当所得は、所得制限の計算に含まれない

ここからが本題です。

株式等の譲渡所得や配当所得は、特別児童扶養手当などの所得制限の対象となる所得には含まれません。

例えば極論ですが、以下のAさんは所得制限に引っかかり、手当は支給されません。

サラリーマンAさん:給与所得で年収1000万円が、以下のBさんは所得は0円となり、所得制限未満となるため手当が支給されます。

投資家Bさん:給与所得で年収0円。株式等の譲渡所得や配当所得で年収1000万円以下のCさんも所得制限未満となるため手当が支給されます。

サラリーマン投資家Cさん:給与所得で年収500万円+株式等の譲渡所得や配当所得で年収500万円少し難しい話になるかもしれませんが、株式等の譲渡所得や配当所得は他の所得とは分離して課税される分離課税となり、証券会社で口座を開設する際に特定口座(源泉徴収あり)で開設すると、株式等の譲渡で利益が出た際や配当が出た際に利益の約20%が源泉徴収され、基本的には課税関係の処理はそこで終了です。(確定申告でさらに節税する方法もあります)

つまり、株の運用で1000万円の利益が出ようが、1億円の利益が出ようが、特別児童扶養手当などの所得制限の対象となる所得には含まれません。

ただし、株や投資信託での利益は分離課税となりますが、FXや仮想通貨(暗号資産)での利益は雑所得となって所得制限の対象となる所得に含まれるためご注意ください。

商品購入時等で貯まるポイントは、基本的には所得制限の計算に含まれない

資産運用に抵抗がある方や投資にまわす資金がないという方は、PayPay経済圏や楽天経済圏でのポイントでの節約をおすすめします。

ポイントの税制上の扱いはまだ不透明な部分が多いですが、一時所得として扱われるケースが多いようです。

一時所得の場合、50万円分の控除があるため年間50万円までなら税金はかからず、所得制限の計算にも含まれません。

所得制限を回避する方法まとめ

- 節税で所得控除を増やし、所得を下げる

- 個人型確定拠出年金(iDeCo)で節税する

- 所得制限の計算に含まれない収入を増やす

- 株や投資信託で資産運用を行う

- PayPay経済圏や楽天経済圏でポイントを稼ぐ

- ポイントサイトでポイントを稼ぐ

個人型確定拠出年金(iDeCo)で節税し、所得を下げる

iDeCo等で小規模企業共済等掛金での節税をまだ行っていなければ、まずはそれをやるべきです。

無料のオンラインセミナー等も活用し、知識を身につけて節税しましょう。

株や投資信託で資産運用を行い、所得制限計算対象外の収入を増やす

まだ資産運用経験がない方は運用を始めてみることをおすすめします。

年収が所得制限未満の頃に資産をため、手当をもらいつつその資産を運用して年間数十万円の利益を出すことは十分可能です。

我が家も特別児童扶養手当などの障害手当を元手に子供名義のジュニアNISAで運用し、元本400万円分が800万円まで増えています。

実際の運用成績や投資先は以下にまとめています。

障害のある子供を扶養しているとお金がかかりますが、所得を増やそうにも様々な所得制限に悩まされることになると思います。

そのため、障害のある子供を扶養している親こそ、税金に関することや資産運用に関することを学び、積極的に運用を行うべきです。

ただし、当然ですが株式等での運用は常に利益が出るわけではなく損失が出ることもあり、投資は自己責任でお願いします。

資産運用を始めるのが不安な方は、無料でプロに相談できるセミナーもあるのでご検討ください。

以下の「マネきゃん」はオンラインでのセミナー開催となるため、障害のある子供の介護を行いながらでも参加しやすくなっています。

なお、資産運用だけではなく保険も含めた家計全体の見直し相談は以下も参考に。

専業主婦でもNISAを活用して資産運用する方法は以下を参考に。

PayPay経済圏や楽天経済圏でポイントを稼ぎ、所得制限計算対象外の収入を増やす

私は主にPayPay経済圏の住人で、様々なキャンペーンを活用して年間数十万円分のポイントを稼いでいます。

実際のポイント獲得額は以下にまとめています。

ポイントサイトでポイントを稼ぎ、所得制限計算対象外の収入を増やす

iDeCoの口座開設、株や投資信託用の口座開設、Yahoo!ショッピングや楽天市場での購入など、全てポイントサイトを経由するとポイントが獲得できます。

ポイントサイトは複数登録し、獲得できるポイントの比較が必須です。

以下おすすめのポイントサイトです。

モッピー

ハピタス

障害者が利用できる制度

特別児童扶養手当などの障害手当以外に、障害者が利用できる制度は以下も参考に。

コメント