2024年から開始した新NISAですが、実は、無収入の専業主婦でも利用できます。

投資知識不要で自動で積み立てる仕組みを構築し、あとは数ヶ月に1回程度の作業で何も考えずに資産運用できる方法をご紹介します。

証券口座開設など、最初の構築が若干大変かもしれませんが、夫婦で合計3600万円分の非課税枠が利用可能となるため、うまく活用して資産形成を行いましょう!

資産運用開始時期が数年遅れると、老後時点の資金が大幅に変わってきます。

このページは、主に以下に関して記載しています。

- ターゲット層

- 妻(もしくは夫)が専業主婦など、無収入やパートなど扶養範囲内の収入のみのご家庭

- 記載内容

- お得に新NISAを利用するために必要なもの

- 証券口座+NISA口座:(おすすめは、SBI証券)

- 銀行口座+クレジットカード(おすすめは、三井住友Olive)

- 上記を、お得に開設する方法

- 専業主婦のNISA口座で、「つみたて投資枠」の利用を完全自動化する方法

- 専業主婦のNISA口座で、「成長投資枠」の利用を数ヶ月に1回の作業で実施する方法

- お得に新NISAを利用するために必要なもの

我が家は、障害のある子供の介護や療育などもあり、妻は完全無収入の専業主婦の家庭です。

このページで記載している方法でお得にポイントを稼ぎつつ、専業主婦の妻名義のNISA口座でも資産運用を行っています。

妻は投資に関する知識は全くありませんが、十数年間ほぼ放置で今では約1800万円ほどに膨らんでいます。

詳細は記事内でも紹介していますが、三井住友OliveとSBI証券を組み合わせることで、ポイントを稼ぎつつ、お得に資産運用ができます。

以下の紹介コードを入力してエントリーし、三井住友Olive口座を開設することで1,000円分のVポイントがもらえます。

口座開設する際はぜひ利用し、獲得したポイントも投資に回しましょう。

FF71226-3344018

Olive口座を開設する前月〜翌月末までにエントリーすれば対象となるため、開設後のエントリーでも問題ありません。

【基礎知識】2024年から開始した新NISAとは

年間120万円の「つみたて投資枠」と、年間240万円の「成長投資枠」があり、全体の限度額として1,800万円分が非課税で資産運用できる制度です。

詳細は金融庁のサイトでご確認ください。

【基礎知識】専業主婦でも資産運用を行うメリット

- 新NISA非課税枠が利用可能

- 1,800万円分の非課税枠が利用でき、夫婦合計3,600万円分の非課税枠となる

- 夫死亡時の対策

- 相続税対策

- 妻名義で運用している資産は、相続税の対象から外すことができる

- 口座凍結リスクへの備え

- 夫の銀行口座が一時的に凍結されても、生活費や急な出費に備えることができる

- 相続税対策

新NISA非課税枠が利用できるメリットは当然ですが、夫死亡時のリスクに備えるためにも、専業主婦のご家庭でも妻名義で資産運用することをおすすめします。

特に、夫死亡時の銀行口座凍結リスクへの備えが重要です。

遺された妻が、自由に引き出せる資産を準備しておきましょう。

【FAQ】夫名義で資産運用を行っていて、妻名義で運用するお金がない

上記のように、夫死亡時の銀行口座凍結リスクに備えることも重要です。

また、贈与税の関係もあるため、妻名義の口座に一度に多額を贈与することはお勧めしません。

そのため、若いうちから少しずつでも妻名義で運用するべきです。

夫名義で積み立てている金額を分割し、夫と妻それぞれで運用しましょう。

まずは夫ではなく妻名義でのみ運用し、将来収入が増えて運用に回す資金ができたときに夫名義で運用するのも良いと思います。

【FAQ】投資の知識がなく、不安

このページで紹介する、自動で積み立てる仕組みを構築すれば、投資の知識は一切不要です。

お勧めの投資信託も記載しています。

当然値下がりすることもありますが、長期で見ると値上がりしていく可能性が高いです。

日々の値動きに一喜一憂せず、完全に放置で大丈夫です。

私の妻も投資の知識は全くなく、自動での投資信託購入後はほぼ放置です。

大暴落があったとしても、売却せずに気にせず放置です。

あやしい投資セミナー等には気をつけましょう!

【FAQ】面倒で始められない

残念ながら、ここは頑張るしかありません・・・

資産運用開始時期が数年遅れると、老後時点の資金が大幅に変わってくるため、早めの開始をお勧めします。

参考までに、毎月3万円を60歳まで積み立てた場合、運用開始年齢によって以下の差が出ます。

| 開始年齢 | 60歳時点元本 | 60歳時点評価額(年利7%の場合) | 運用益 |

|---|---|---|---|

| 30歳 | 1,080万円 | 約3,652万円 | +2,572万円 |

| 40歳 | 720万円 | 約1,562万円 | +842万円 |

| 50歳 | 360万円 | 約520万円 | +160万円 |

最初は面倒ですが、将来のために頑張りましょう!

自動で積み立てる仕組みさえ構築してしまえば、あとは放置で大丈夫です。

【基礎知識】専業主婦がお得に新NISAを利用するため、必要なもの

- 専業主婦の妻名義

- 【証券会社で開設】証券口座+NISA口座

- 【銀行で開設】銀行口座+クレジットカード

- 夫名義

- 【銀行で開設】銀行口座

専業主婦の妻名義の証券口座、NISA口座

専業主婦の妻名義で新NISAを始めるためには、証券会社で妻名義の証券口座と、その証券会社内でNISA口座を開設する必要があります。

基本的には一度の申し込みで同時に開設可能で、無職で無収入でも特に問題なく口座開設可能です。

主要なネット証券会社としてはSBI証券と楽天証券があります。

詳細なメリットは以降で紹介しますが、三井住友OliveでのVポイント投資を行う前提で、SBI証券で証券口座およびNISA口座を開設することをおすすめします。

銀行等でもNISA口座開設可能ですが、手数料が高すぎるので絶対におすすめしません!

専業主婦の妻名義の銀行口座、クレジットカード

新NISAで投資信託等を購入する際、主に以下の2つの方法があります。

- 銀行口座等から証券会社に入金し、その現金で購入する

- 証券会社の対応しているクレジットカードで決済し、購入する

銀行口座やクレジットカードは、証券会社の口座名義と同じ名義である必要があるため、専業主婦の妻名義の銀行口座やクレジットカードが必要となります。(家族カードは利用不可)

なおクレジットカードに関しては、証券会社が対応しているクレジットカードのみ利用可能で、SBI証券は三井住友カード、楽天証券は楽天カードとなっています。

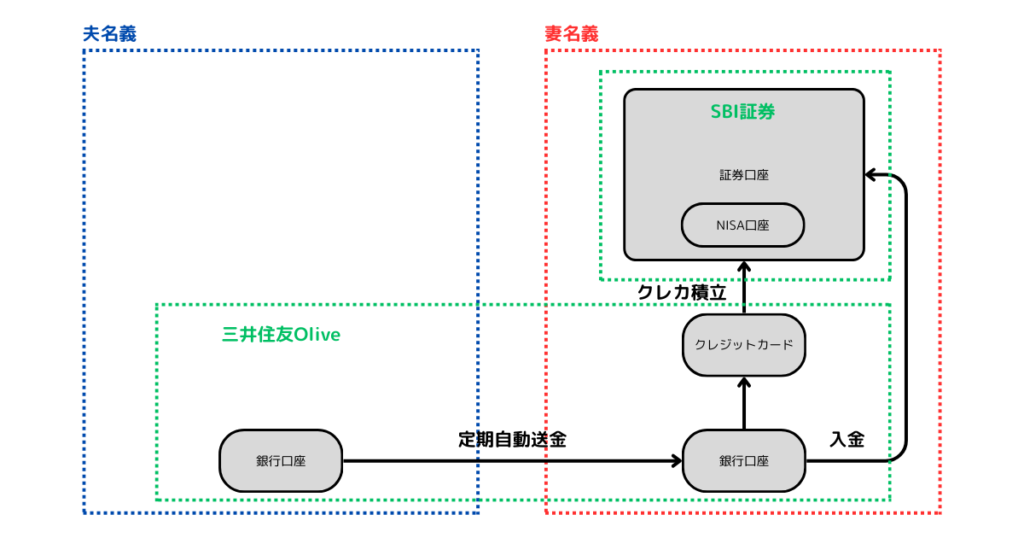

ここまでで何度か記載した「三井住友Olive」は、三井住友銀行の銀行口座やクレジットカードをまとめて管理できるサービスです。

三井住友Oliveに登録することで、上記の現金購入のための銀行口座と、SBI証券でのクレジットカード購入のためのクレジットカードがまとめて発行できます。

詳細なメリットは以降で紹介しますが、三井住友OliveとSBI証券との組み合わせでVポイント投資を行う前提で、三井住友Oliveで銀行口座およびクレジットカードを発行することをおすすめします。

我が家も専業主婦の家庭ですが、無職で無収入の妻でも特に問題なく審査に通り、クレジットカード発行できました。

【FAQ】クレジットカードの発行は必須?

三井住友Oliveで銀行口座開設する場合、クレジットカードの発行も必須となります。

普段の買い物等では利用せず、以降で紹介する「クレジットカード積立による自動化」のみを目的として利用しましょう。

【FAQ】クレジットカード積立でポイントは付与される?

残念ながら、2024年11月買付分から改悪があり、クレジットカード積立以外で一定金額以上利用しないとポイントが付与されなくなりました。(一般カードの場合で年間10万円以上)

無収入もしくは低収入の専業主婦の妻名義のクレジットカードとしては、無理に年間10万円以上は利用せず、その分を投資に回すことをお勧めします。

ポイントは付与されないものと割り切りましょう。

【FAQ】一般カードかゴールドカードどちらが良い?

ゴールドカードは、年間100万円利用すればそれ以降毎年年会費無料となりますが、クレジットカードによる投資信託の積立購入分の金額はカウント対象外となります。

無収入もしくは低収入の専業主婦の妻名義のクレジットカードで年間100万円利用することは難しいため、基本的には年会費無料の一般カードで良いでしょう。

| カード名 | 最大付与率 | 年間必要利用額 | 年会費 |

|---|---|---|---|

| プラチナプリファード | 3.0% | 500万円以上 | 初年度無料、次年度以降33,000円 |

| ゴールド | 1.0% | 100万円以上 | 初年度無料、次年度以降5,500円 |

| 一般 | 0.5% | 10万円以上 | 無料 |

夫名義の銀行口座

妻名義のクレジットカードで積み立てる金額は、妻名義の銀行口座から引き落とされます。

ただ、専業主婦で無収入となると、基本的に妻名義の銀行口座にはお金はない状態かと思います。

そのため、妻の銀行口座に振り込むための夫名義の銀行口座が必要となります。

詳細なメリットは以降で紹介しますが、三井住友OliveでのVポイント投資を行う前提で、妻と同様に三井住友Oliveで銀行口座開設することをおすすめします。

夫婦で銀行口座を揃えておくと、資産運用以外にも色々と便利です。

お得に新NISAを利用するために必要なものまとめ

| 名義 | 証券口座+NISA口座 | 銀行口座+クレジットカード |

|---|---|---|

| 妻 | SBI証券 | 三井住友Olive |

| 夫 | 任意(おすすめはSBI証券) | 三井住友Olive |

【基礎知識】新NISAでSBI証券と三井住友Oliveを併用するメリット

新NISAでSBI証券を利用するメリット

- 投資信託を保有しているだけで、残高に応じたポイントが毎月もらえる(投信マイレージ)

- 投資信託の購入にポイントが利用できる(ポイント投資)

新NISAで三井住友Oliveを利用するメリット

- SBI証券でクレジットカード投信積立が利用できる

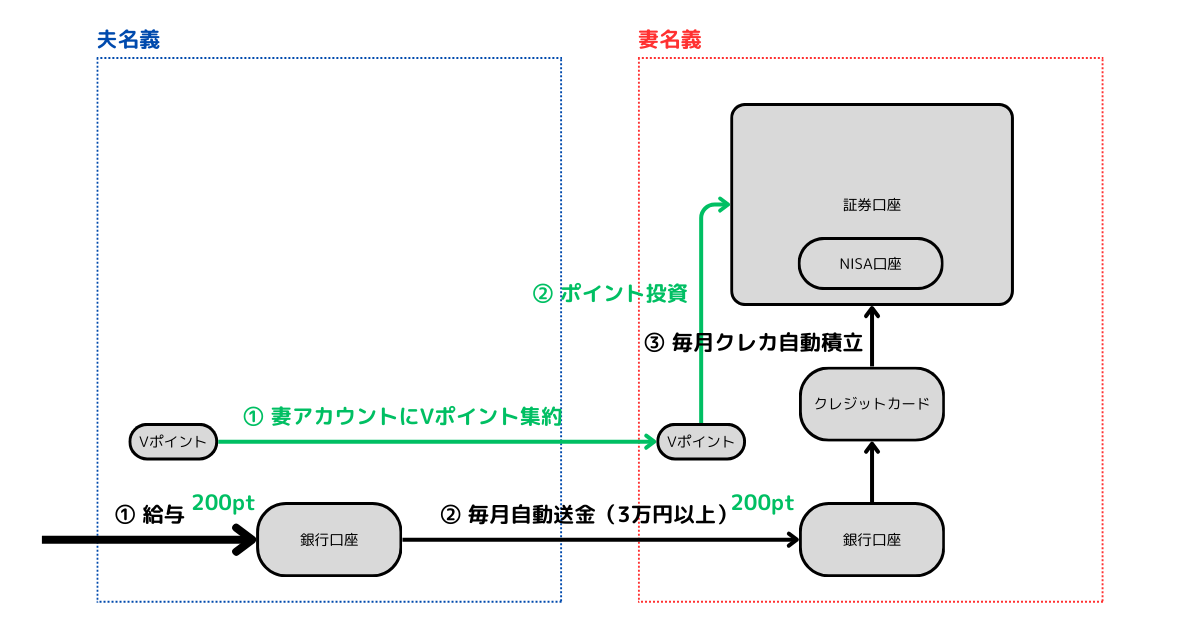

- 給与・年金受取口座指定で毎月200pt、もしくは、ご利用特典で毎月100ptもらえる

- 家族同士でポイントを分けられる

「給与・年金受取口座指定」に関しては、実際に会社から給与として振り込まれなくても、2ヶ月連続で3万円以上の振り込みがある場合、2ヶ月目以降から給与受取とみなされます。

つまり、夫から専業主婦の妻名義の口座に毎月3万円以上振り込むと、妻名義の口座で毎月200ptもらえることになります。

さらに、ポイントを家族同士で分けるサービスを利用し、妻のアカウントにポイントを集約して新NISAの成長投資枠でポイント投資を行うことも可能となります。

新NISAでSBI証券と三井住友Oliveを併用するメリットまとめ

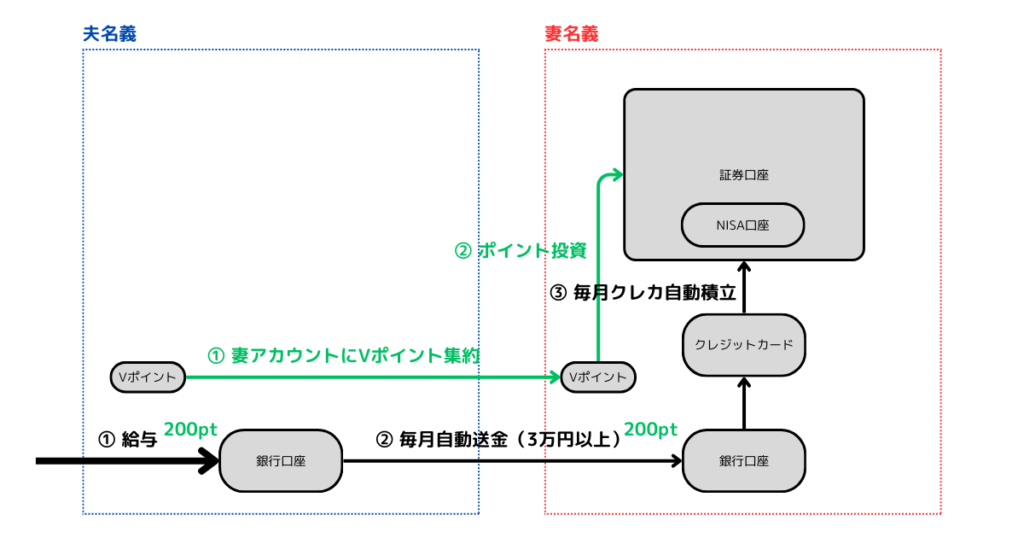

詳細は以降で紹介しますが、SBI証券と三井住友Oliveを併用することで以下が可能になります。

- 夫の給与振り込みを夫名義の三井住友Olive口座に設定し、毎月自動で200pt獲得

- 妻名義の三井住友Olive口座に自動で毎月3万円以上を振り込み、毎月自動で200pt獲得

- 上記振り込み金額の範囲(上限10万円)でクレカ積立を行い、毎月自動で投資信託購入

- 購入した投資信託を保有するだけで、毎月自動で投信マイレージのVポイント獲得

- 夫名義のVポイントと妻名義のVポイントを合算し、ポイント投資で投資信託購入

収入のない専業主婦にとって、自動でポイントが獲得でき、そのポイントを家族で共有できるメリットが非常に大きいです。

我が家は投信マイレージなども合わせ、夫婦合算で年間約5万ポイント獲得しています。

ポイント投資により、このポイントがすべて妻の投資元本に上乗せされます。

【準備】お得にSBI証券口座と三井住友Oliveを開設する方法

1. 三井住友Oliveの紹介コード入力

まずは、三井住友Oliveをお得に開設するための準備です。

上記のサイトで以下の紹介コードを入力してエントリーすることで、1,000円分のVポイントがもらえます。

FF71226-3344018三井住友Oliveのアカウントを開設する前月〜翌月末までにエントリーすれば対象となるため、開設後のエントリーでも問題ありません。

2. ポイントサイト経由で三井住友Olive開設

次に、実際に三井住友Oliveの口座開設です。

ポイントサイトを経由して口座開設することで、数千円分のポイントが獲得可能です。

時期によって獲得できるポイントが異なっているため、複数のポイントサイトを比較しましょう。

3. 三井住友銀行経由でSBI証券口座+NISA口座開設

最後に、SBI証券の口座開設です。

上記からSBI証券の口座開設を行うことで、条件に応じてポイントが獲得可能です。

なお、ポイントサイトからでもSBI証券の口座開設が可能です。

条件の達成項目数によってはポイントサイト経由の方がお得な場合があるため、見比べましょう。

【仕組み構築(完全自動化)】専業主婦名義のクレカ積立で、自動資産運用+毎月ポイント獲得

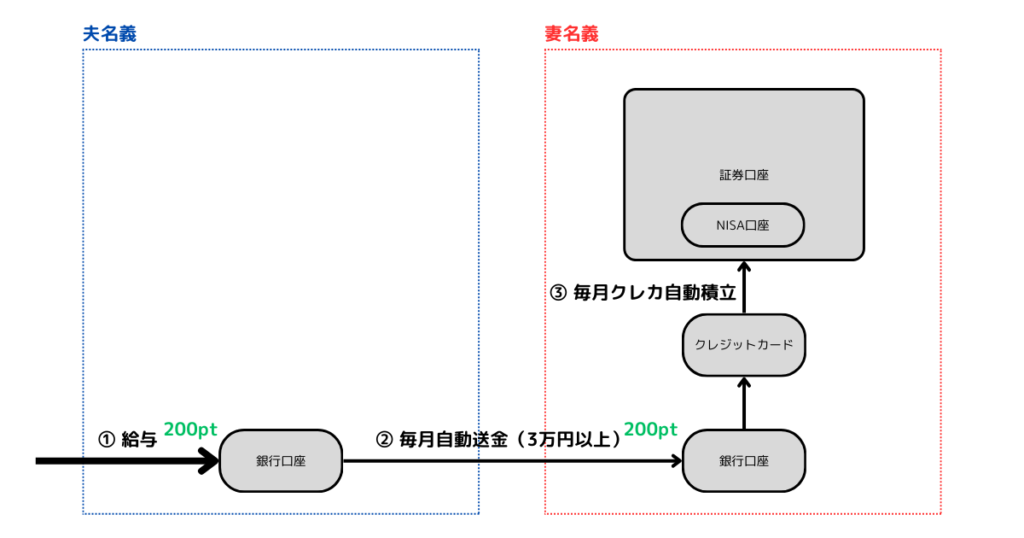

1. 夫の給与振り込みを夫名義の三井住友Olive口座に設定

まずは、夫の給与振込先を夫名義の三井住友Olive口座に設定し、夫名義での「給与・年金受取口座指定」特典の毎月200ptを獲得しましょう。

直接三井住友Oliveに給与振り込みではなくても、すでに利用している別の銀行口座から毎月3万円以上を定期振り込みする方法でも問題ありません。(2ヶ月目から200ptが獲得できます)

2. 専業主婦の妻名義の三井住友Olive口座に毎月3万円以上を振込

次に、夫名義の口座から妻名義の三井住友Olive口座に毎月3万円以上の定期振り込みを行い、妻名義での「給与・年金受取口座指定」特典の毎月200ptを獲得しましょう。(2ヶ月目から200ptが獲得できます)

以下の「定額自動送金《きちんと振込》」を利用すると、自動で毎月指定金額を振込できます。

また、Oliveを利用している場合は、手数料無料です。

3. 上記振り込み金額の範囲(上限10万円)でクレカ積立設定

最後に、SBI証券で、上記の振り込み金額の範囲内で投資信託のクレカ積立を設定しましょう。

現状は10万円までが設定可能となっています。

毎月10万円の振り込みおよびクレカ積立を行う場合、つみたて投資枠年間120万円の満額が利用可能となります。

ただし、年間110万円以上を振り込むと贈与税がかかってしまうため、ご注意ください。

以上で、あとは放置するだけで自動で新NISAのつみたて投資枠を利用しつつ、夫名義で200pt+妻名義で200pt+投信マイレージ分のVポイントを毎月獲得することができます。

【FAQ】何に投資すれば良い?

難しく考えず、以下の2択で投資信託を購入する方針で良いかと思います。

- 長期目線で、資産を増やしたい場合

- eMAXIS Slim 全世界株式(オール・カントリー)

- 基本的におすすめはこちら

- eMAXIS Slim 全世界株式(オール・カントリー)

- 短期目線で、資産も多少増やしつつ生活費の補填をしたい場合

- SBI全世界高配当株式ファンド(年4回決算型)

ただし、「SBI全世界高配当株式ファンド(年4回決算型)」に関しては現状は「つみたて投資枠」で購入できず、「成長投資枠」のみとなります。

我が家は、「eMAXIS Slim 全世界株式(オール・カントリー)」で資産を増やしつつ、「SBI全世界高配当株式ファンド(年4回決算型)」の分配金を子供のおこづかいにしています。

【FAQ】投資信託以外にも、株やETFなどもあるけど?

自動で資産運用を行うためには、投資信託がお勧めです。

また、NISA枠で購入する場合、株やETFではNISA枠の全てを利用することは難しいですが、投資信託であればNISA枠を1円も残さず利用できます。

【仕組み構築(数ヶ月に1回作業)】夫婦でポイントを合算し、追加投資

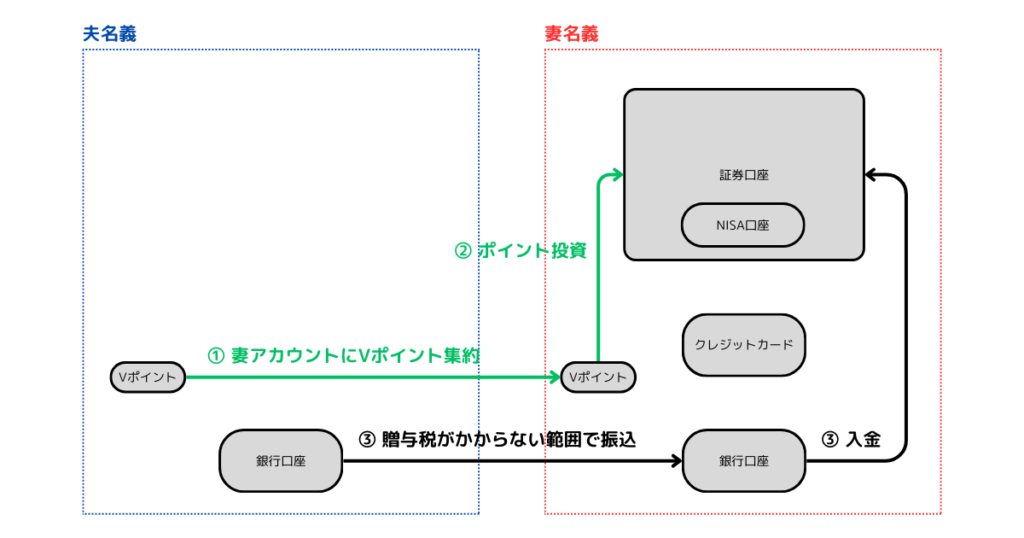

1. 家族登録を行い、妻のアカウントにポイント集約

まずは、上記から妻を家族に登録します。

これで、家族間でポイントを共有することが可能になります。

このポイント共有を利用し、夫の「給与・年金受取口座指定」特典の毎月200pt分を妻のアカウントに集約しましょう。

ただし、共有したポイントは有効期限が6ヶ月となるため、共有するタイミングにはご注意ください。

なお、夫もSBI証券で投資信託を保有している場合は、投信マイレージで獲得できるポイントをVポイントに設定することで、そのポイントも妻に渡すことができます。

2. 家族で集約したポイントを利用してポイント投資

集約したポイントは、投資信託の購入に利用できます。

定期的にポイントを集約し、成長投資枠で投資信託を購入しましょう。

投信マイレージ分を除外しても、最低でも夫200pt+妻200ptの月400円分、年間4,800円分の投資が可能となります。

実際は、投信マイレージ分や投資以外で獲得できるVポイントも含め、年間数万円分投資可能です。

3. 贈与税がかからない範囲で振込&入金

年間110万円以上を贈与すると贈与税がかかります。

たとえば、クレカ積立用の資金として月5万円、年間60万円分を妻の口座に振り込む場合、これも贈与とみなされます。

その場合、残り年間50万円までは贈与税がかからず贈与可能となります。(詳細は税理士等にご確認ください)

ボーナスや臨時収入等で余裕資金が出来た場合、「110万円 – (クレカ積立設定額 x 12ヶ月)」以下の金額を妻の銀行口座に振り込み、それを証券会社に入金して成長投資枠で投資信託を購入しましょう。

以上で、新NISAのつみたて投資枠の利用で獲得したポイント等も利用し、成長投資枠を利用することができます。

【要注意】既に三井住友カードを利用済みでOliveに切り替えた場合

SBI証券でのVポイントサービスの解除および再登録が必要

既にOlive以外の三井住友カードをSBI証券で登録済みの人で、Oliveに切り替えた場合は要注意です。

SBI証券のVポイントサービスの登録を一度解除し、再度Oliveで登録しなおす必要があります。

この手続きをしない場合、投信マイレージが付与されません。(私は知らず、1ヶ月分損しました)

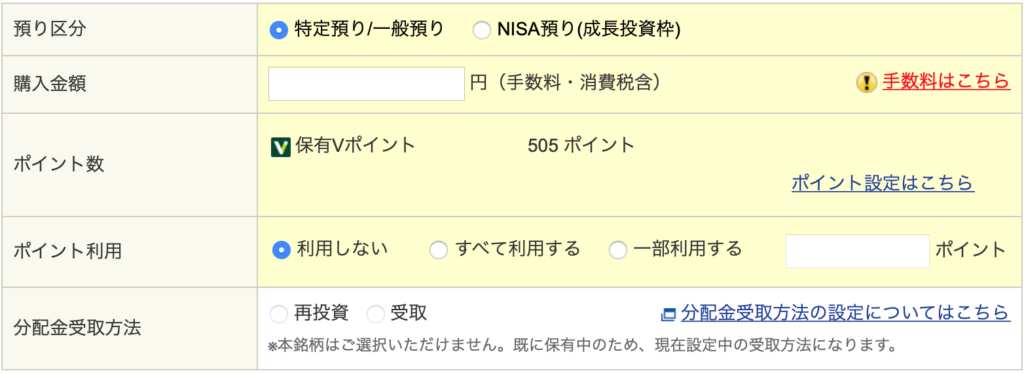

正常に登録できているかどうかは、SBI証券で何らかの投資信託の購入画面に行き、以下のような画面の「ポイント数」の部分でポイントが表示されていれば大丈夫です。

登録できていない場合はポイントが表示されず、「—」と表示されます。

【まとめ】専業主婦の新NISA活用方法

以上のように、SBI証券と三井住友Oliveを組み合わせ、夫の収入を妻の銀行口座に対して定額自動送金を行い、妻のクレジットカードで積立を行うことで、投資に関する知識はなくとも自動で資産運用が行えます。

証券口座や銀行口座の開設が若干大変かもしれませんが、そこを乗り越えられれば、夫婦で合計3600万円分の非課税枠が利用可能となります。

投資する金額が少なくても、複利の効果で数年〜数十年継続すれば大きな金額となるため、専業主婦で収入がなくても、可能な限り早めに自動化の仕組みを構築し、資産運用を開始することをお勧めします。

「時間」は非常に強力な味方です。

早めに開始することをお勧めします!

また、日々の株価の値動きに一喜一憂してストレスを貯めないように、完全放置で投資していることを忘れるぐらいがお勧めです。

三井住友Oliveの口座を開設する際、紹介コードエントリーを忘れないように注意しましょう。

FF71226-3344018口座を開設する前月〜翌月末までにエントリーすれば対象となるため、開設後のエントリーでも問題ありません。